Az USA és Európa viszonya az elmúlt hetekben látványosan megfeszült.

A Grönland körüli geopolitikai üzengetés nemcsak diplomáciai, hanem gazdasági fronton is új kérdéseket vetett fel: vajon milyen eszközök állnak az EU kezében, ha Washington nyomásgyakorlása újra eszkalálódik?

Az egyik legkeményebb – sokak által „nukleáris opciónak” nevezett – elképzelés az amerikai államadósság európai eladásának lehetősége.

Bár a gondolat elsőre ütősnek hangzik, a valóság ennél jóval bonyolultabb.

Politikai nyomás, gazdasági eszközök

A davosi tárgyalások után ugyan enyhült a feszültség, és az Egyesült Államok Grönlandra vonatkozó ambíciói egyelőre háttérbe szorultak, az európai vezetők továbbra is forgatókönyveket készítenek egy esetleges újabb konfliktusra.

Felmerült a „kereskedelmi bazooka” bevetése, amely amerikai vállalatok milliárdos piacvesztését okozhatná az EU-ban.

Ennél is súlyosabb lépés lenne azonban az a forgatókönyv, amelyben Európa elkezdi leépíteni az Egyesült Államokkal szembeni adósságkitettségét.

A gondolat politikailag vonzó lehet, gazdaságilag viszont komoly kérdéseket vet fel.

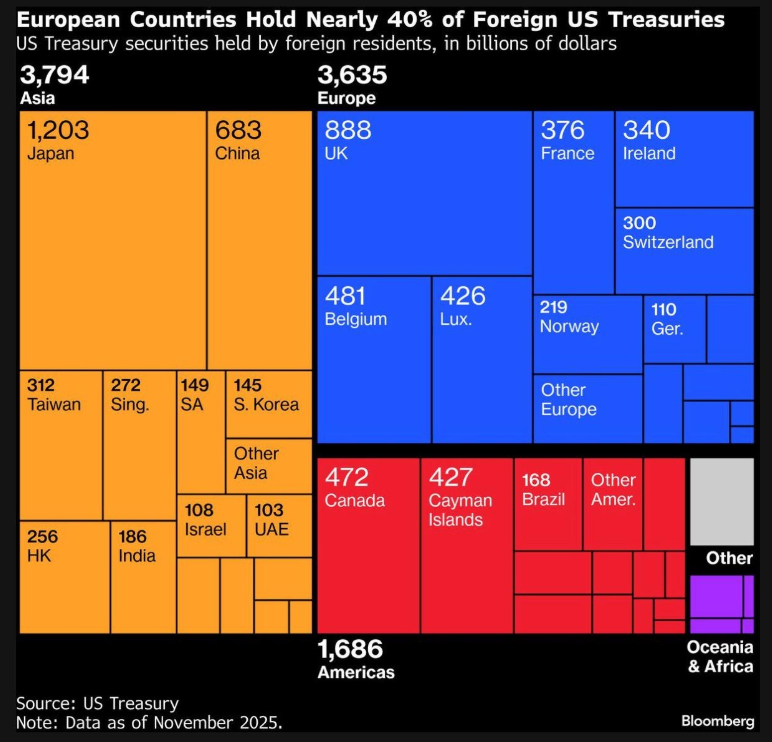

Ki birtokolja valójában az amerikai adósságot Európában?

Az egyik legnagyobb félreértés, hogy az amerikai államkötvények jelentős része közvetlenül európai kormányok kezében lenne.

A valóságban ezek nagy hányadát nyugdíjalapok, bankok, befektetési alapok és hedge fundok tartják – különösen az Egyesült Királyságban, Luxemburgban és Belgiumban.

Ez azt jelenti, hogy még ha politikai akarat lenne is az adósság „leöntésére”, az európai kormányoknak jogilag és gazdaságilag is nehéz lenne rákényszeríteni a magánbefektetőket az eladásra.

Ráadásul ezek az intézmények alapvetően hozamot keresnek, nem geopolitikai üzeneteket akarnak küldeni.

Ahogy több elemző is megfogalmazta: komoly eszkaláció nélkül aligha áldoznák fel saját befektetési teljesítményüket politikai célokért.

Van-e alternatíva az amerikai állampapírokra?

Az amerikai államkötvények egyik legnagyobb előnye továbbra is a likviditás és a „kockázatmentes” státusz.

Bár Németország és más stabil európai országok is bocsátanak ki államadósságot, ezek piaca egyszerűen túl kicsi ahhoz, hogy globális menedékeszközzé váljon.

Ázsia sem jelent valódi megoldást. Kína már évek óta csökkenti amerikai kötvényállományát, de a régió pénzügyi piacai nem képesek felszívni több ezermilliárd dollárnyi eszközt.

Ez önmagában is korlátot szab egy nagyszabású európai kiszállásnak.

A stablecoinok csendes szerepe az amerikai adósságban

A történet egyik kevésbé tárgyalt, de kriptós szempontból kulcsfontosságú eleme a stablecoin-kibocsátók szerepe.

Az új amerikai szabályozás – például a GENIUS Act – előírja, hogy a dollárhoz kötött stablecoinokat amerikai államkötvényekkel és készpénzzel kell fedezni.

Ez azt jelenti, hogy a stablecoin-piac növekedésével párhuzamosan egyre több amerikai államadósság kerül kriptós szereplők kezébe.

Rövid távon ez Washington számára előny, hiszen új, stabil kereslet jelenik meg a kötvénypiacon.

Hosszabb távon viszont kockázatot hordoz. Ha egy piaci sokk vagy stablecoin-pánik miatt a kibocsátók egyszerre próbálnának likvidálni, a kötvénypiac likviditása könnyen próbára tehető – különösen akkor, ha közben Európa vagy más nagy szereplők is csökkentik kitettségüket.

Többpólusú világ, törékeny egyensúly

Az EU és az Egyesült Államok közötti feszültség nem csupán diplomáciai kérdés.

Egy egyre többpólusú világban a pénzügyi eszközök – kötvények, devizák, sőt stablecoinok – is geopolitikai fegyverré válnak.

Bár egy teljes európai „kiszállás” az amerikai adósságból ma még valószínűtlen, a puszta lehetőség is jelzi, hogy az eddig stabilnak hitt globális pénzügyi rend repedezni kezdett.

És ez már nemcsak Európa vagy Grönland szuverenitásáról szól, hanem az amerikai államadósság jövőjéről is.

Olvastad már? Konszolidált jövő várhat a kriptovalutákra 2026-ban

Kriptoworld.hu szerkesztője, a Kriptoworld.hu alapítója

LinkedIn | X (Twitter) | Facebook

A Kriptoworld.hu alapítójaként és szerkesztőjeként írásaiban azt vizsgálom, hogyan alakítják át a gazdasági és technológiai változások az emberek döntéseit, biztonságérzetét és jövőképét. Olyan nézőpontból írok, amely a gyors hírek mögötti következményeket és kérdéseket keresi. Hiszek abban, hogy a kriptovilágról nem csak technikailag, hanem emberi nyelven is lehet hitelesen beszélni. Írásaim célja nem tanácsadás, hanem megértés: segíteni eligazodni egy olyan világban, ahol a pénz, a technológia és a bizalom egyszerre változik.

📅 Megjelenés: 2026. január 24. • 🕓 Utolsó frissítés: 2026. január 24.

✉️ Kapcsolat: [email protected]

Tájékoztatás: A kriptoworld.hu oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások, cikkek nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon befektetési tanácsadóval!

A cikkekben megjelenő esetleges hibákért téves információkból eredendő anyagi károkért a kriptoworld.hu felelősséget nem vállal.