Évek óta a „zárolt likviditás” az egyik legmegnyugtatóbb jelzés a decentralizált pénzügyekben (DeFi).

A tokenprojektek gyakran a zárolt likviditást hozzák fel bizonyítékként arra, hogy a fejlesztők nem tudják hirtelen kivonni a forrásokat, majd magukra hagyni a felhasználókat.

Az új tokenek kibocsátását segítő platformok gyakran a bizalom jeleként tüntetik fel a likviditási zárolásokat. A befektetők az újonnan indított tokenek megvásárlása előtt ellenőrzik, vannak-e ilyen zárolások.

Ez a gyakorlat annyira elterjedtté vált, hogy sok lakossági felhasználó ma már a megbízhatóság gyors jelének tekinti.

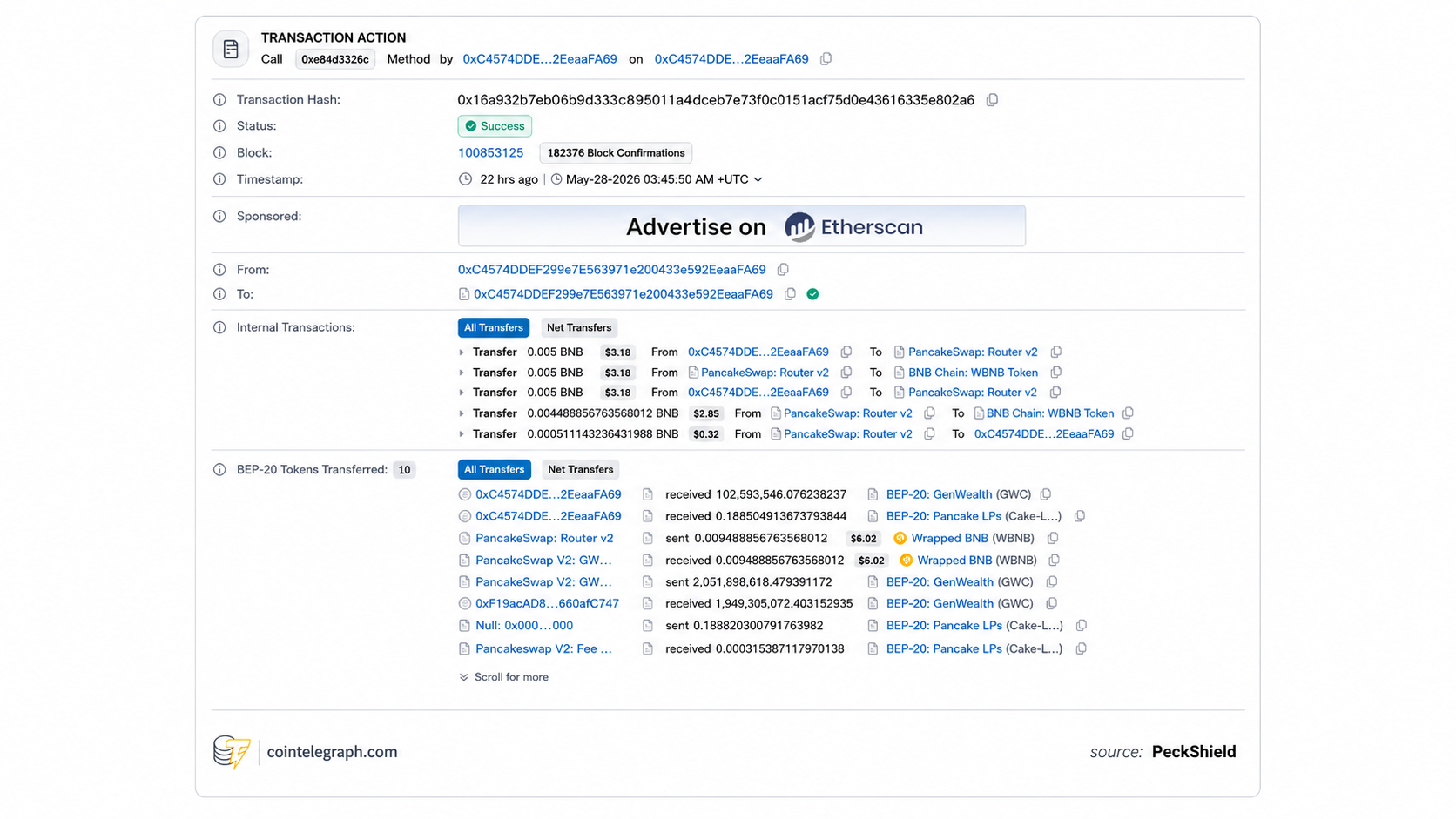

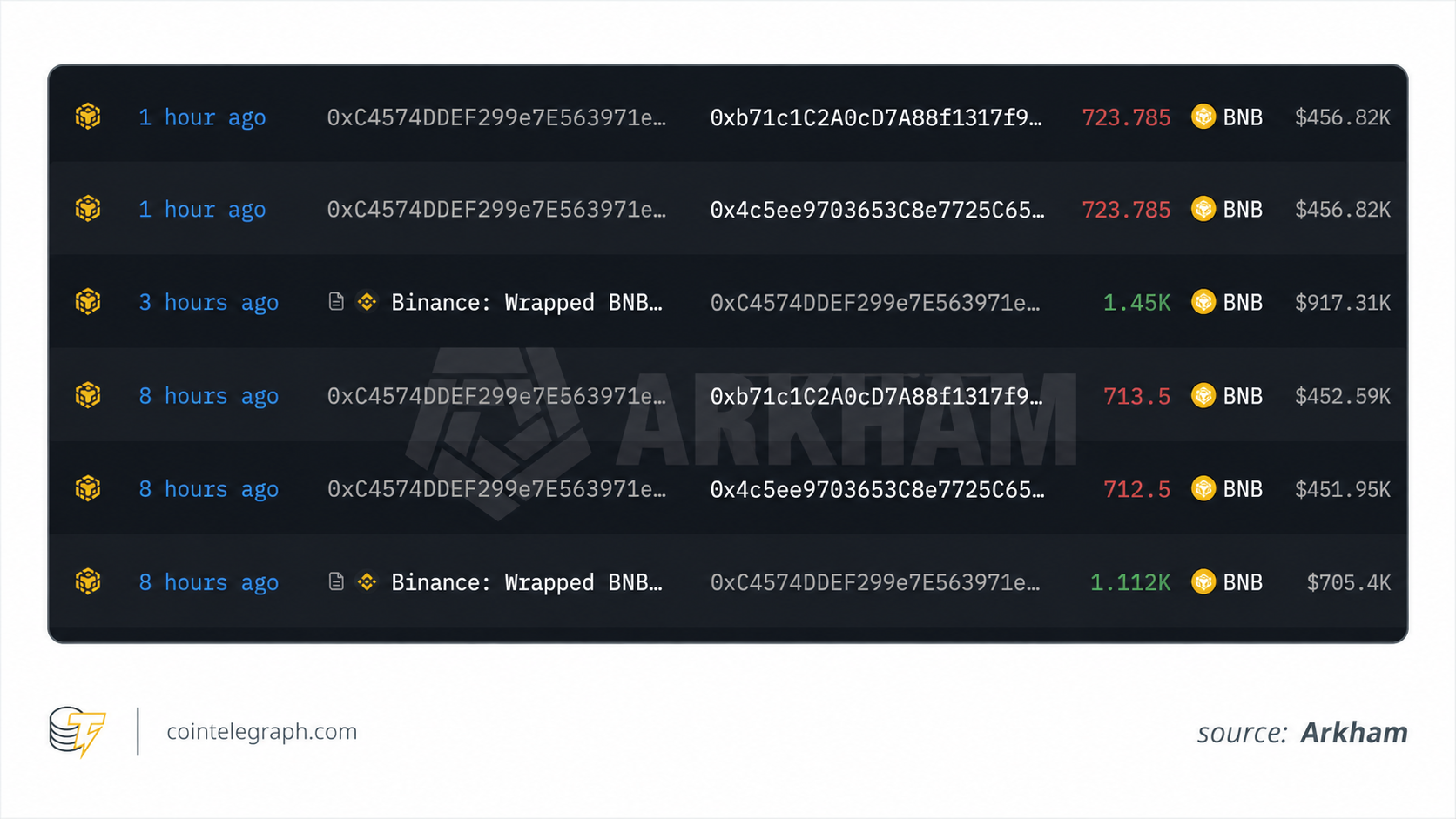

A DxSale, egy tokenindító platform és likviditáslekötő szolgáltatás közelmúltbeli feltörése azonban megmutatja, miért lehetnek ezek a garanciák időnként korlátozottak.

A szolgáltatás a hírek szerint mintegy 7,3 millió dollárt veszített el a BNB Chain likviditásszolgáltatóitól, ami közel 1400 likviditásszolgáltatói pozíciót érintett.

Az ügy azért volt különösen feltűnő, mert a veszteségek éppen egy olyan rendszerből eredtek, amelyet a likviditás védelmére terveztek.

Az eset egy fontos tanulságra világít rá a DeFi biztonságával kapcsolatban: a zárolt likviditás csökkenthet bizonyos kockázatokat, de nem szünteti meg őket teljesen.

Mi történt a DxSale feltörése során?

A biztonsági incidens azokat a likviditásszolgáltatókat érintette, akik a DxSale rendszereit használták a BNB Chainen.

Úgy tűnik, a támadó egy olyan sebezhetőséget használt ki, amely lehetővé tette a tulajdonosi jogok felülírását. Így jogosulatlanul irányíthatta a likviditási poolokhoz kapcsolódó eszközöket.

A pontos technikai részleteket még vizsgálják. Az első értékelések azonban arra utalnak, hogy nem tipikus rug pull típusú csalásról volt szó, amely során a projekt alapítói szándékosan kivonják a likviditást.

A jelek szerint inkább a platform okosszerződés-rendszerének hibája okozta a problémát.

Az érintett felhasználóknak ez a különbségtétel aligha jelent vigaszt. Azok az összegek, amelyeket sokan a likviditási zárolások miatt védettnek hittek, mégis veszélybe kerültek.

Az eset emlékeztet arra, hogy a védelmi eszközök is célponttá válhatnak.

Ahogy a decentralizált tőzsdék (DEX-ek) egyre népszerűbbé váltak, a rug pull típusú csalások a befektetők egyik legnagyobb aggodalmává váltak.

A likviditászárolási szolgáltatások annak bizonyítására szolgáltak, hogy a projektcsapatok nem tudják azonnal kivonni a kereskedési likviditást, majd eltűnni.

Miért vált népszerűvé a likviditás zárolása

A DxSale-incidens azért jelentős, mert a likviditás zárolását a DeFi-ben régóta biztonsági intézkedésnek tartják. A DeFi korai időszakában a rug pullok a csalások leggyakoribb formái közé tartoztak.

Egy projektcsapat elindított egy tokent, finanszírozást vonzott be, és likviditást teremtett egy DEX-poolban. Miután elegendő tőke gyűlt össze, a csapat kivehette a likviditást, majd eltűnhetett. Így a tokentulajdonosok a nehezen kereskedhető eszközökkel magukra maradtak.

A likviditás zárolását biztonsági óvintézkedésként hozták létre.

Ahelyett, hogy a projektfejlesztők közvetlenül rendelkeznének a likviditási poolok tokenjei felett, ezeket a tokeneket egy okosszerződésben lehet letétbe helyezni. A szerződés egy előre meghatározott jövőbeli időpontig zárolná a hozzáférést.

Ez a módszer segített megnyugtatni a résztvevőket afelől, hogy a likviditás a megállapodott időszakban továbbra is biztosított lesz. Idővel a likviditási zárolások a bizalom általános jelévé váltak az egész DeFi-szektorban.

Mit jelent valójában a zárolt likviditás

Sok piaci szereplő nem érti teljesen, mire szolgál a likviditás zárolása. Amikor eszközöket helyeznek el egy DEX-poolban, a likviditásszolgáltatók LP-tokeneket kapnak, amelyek a poolban lévő részesedésüket képviselik.

A likviditás zárolása általában azt jelenti, hogy az LP-tokeneket egy meghatározott időre okosszerződésbe helyezik. Amíg az LP-tokenek zárolva maradnak, a tulajdonos nem tudja kivenni a poolból a mögöttes eszközöket. Ez azt hivatott megakadályozni, hogy a projektcsapatok szándékosan lecsapolják a likviditást.

A zárolt likviditás azonban nem garantálja, hogy a zárolást kezelő okosszerződések biztonságosak. Emellett nem nyújt védelmet minden támadástípus ellen. Fontos megérteni ezt a különbséget.

Több jelentős támadásnál nem közvetlenül a felhasználói tárcák voltak érintettek, hanem hidak, multisig tárcák és biztonsági rendszerek. A támadók gyakran éppen azokat a rendszereket veszik célba, amelyeket a pénzeszközök védelmére terveztek. Ezek ugyanis nagy mennyiségű tőkéhez adhatnak hozzáférést.

Mit véd a likviditás zárolása

A likviditási zárolások továbbra is hasznos kockázatcsökkentő eszközök, hiszen számos egyértelmű előnyük van.

Egyes esetekben a likviditási zárolások megakadályozták a rosszindulatú szereplőket abban, hogy kivonják a forrásokat, mielőtt a tokentulajdonosok kiszállhattak volna. Emiatt a zárolt likviditásnak továbbra is van gyakorlati értéke a DeFi-ben.

Problémák akkor merülnek fel, amikor a felhasználók azt feltételezik, hogy ez minden biztonsági problémát megold.

Ami ellen a likviditás zárolása nem véd

A likviditási zár egy konkrét kockázatra irányul: arra, hogy az LP-tokenek birtokosa jogosulatlanul kivonja a likviditást.

Nem nyújt automatikus védelmet a következők ellen:

- Az okosszerződések biztonsági rései

- Programozási hibák

- A rendszergazdai jogosultságok visszaélése

- Irányítási támadások

- Oracle-problémák

- A támogató rendszerek biztonsági megsértései

Ha a zárolást kezelő szerződésben hiba van, a támadók akár teljesen megkerülhetik a védelmet.

Egyszerűen fogalmazva: egy zár csak annyira erős, amennyire az őt érvényesítő rendszer az.

Úgy tűnik, a DxSale-incidens pontosan erre a problémára világít rá.

Amit a DxSale-esetből leszűrhetünk

A biztonsági incidens legfontosabb tanulsága, hogy a zárolt likviditás és a biztonságos likviditás nem mindig ugyanaz.

Sok befektető a zárolt likviditást annak bizonyítékaként értelmezi, hogy az eszközök elérhetetlenek. A védelem szintje azonban attól függ, mennyire erős a zárolást kezelő platform.

Ha a támadók hibát találnak a zárolási folyamatban, a zárolás ellenére is hozzáférhetnek a pénzeszközökhöz. Ez szakadékot teremt a bizalom jelei és a valódi biztonság között.

Rejtett kockázatok a likviditásszolgáltatók számára

A DxSale feltörése egy tágabb problémára is rávilágít: a likviditásszolgáltatók egyszerre több kockázattal is szembesülnek. A biztonsági sebezhetőségek ezek közül csak az egyiket jelentik.

A likviditásszolgáltatóknak a következő kockázatokkal kell szembenézniük:

- Ideiglenes veszteség: Az eszközárak változása csökkentheti a hozamot ahhoz képest, mintha egyszerűen csak az eredeti tokeneket tartanánk meg.

- Piaci volatilitás: A hirtelen ármozgások hatással lehetnek mind a pool összértékére, mind az általa generált díjakra.

- Okosszerződéses kockázat: A protokoll kódjában fellépő bármilyen hiba veszélybe sodorhatja a letétbe helyezett pénzeszközöket.

- Platformfüggőségi kockázat: A felhasználók gyakran támaszkodnak külső rendszerekre, amelyeknek megvannak a maguk sebezhető pontjai.

Ezek a kockázatok aa likviditás zárolása esetén is fennmaradnak.

A hagyományos szoftverektől eltérően a blokkláncszerződések gyakran már az első naptól valódi pénzt kezelnek.

Egy sebezhetőség hónapokig vagy akár évekig is észrevétlen maradhat, mire egy támadó megtalálja és kihasználja. Ez néha egyszerre több ezer felhasználót is érinthet.

Hogyan vált a likviditás zárolása gyors bizalmi jelzéssé

A DeFi-szektorban több bevett bizalomépítő jelzés alakult ki. Ezek segítenek a felhasználóknak gyorsan megítélni egy projekt hitelességét. Bár ezek a jelzések hasznosak lehetnek, túlzottan leegyszerűsítő ítéletekhez is vezethetnek.

Egy zárolt likviditással rendelkező projekt biztonságosabbnak tűnhet, mint egy olyan, amelynél nincs ilyen. Ez azonban nem garantálja a protokoll általános biztonságát.

A biztonság nem egyetlen tényezőn múlik. Technikai, üzemeltetési és irányítási kontrollok kombinációjából áll össze.

A DxSale feltörése megmutatja, miért lehet félrevezető egyetlen mutatóra hagyatkozni.

Amikor a biztonsági eszközök egyetlen hibaponttá válnak

A DeFi biztonságának egyik gyakran figyelmen kívül hagyott része az infrastruktúra koncentrációja. Ez akkor fordul elő, amikor sok projekt ugyanazokra az eszközökre vagy szolgáltatókra támaszkodik.

Számos projekt ugyanazokra a tokenindító platformokra, likviditáslekötési szolgáltatásokra és külső eszközökre támaszkodik. Ez a felállás növeli a hatékonyságot, ugyanakkor közös kockázatot is teremt.

Ha egy széles körben használt rendszerben sérülékenység jelenik meg, egyetlen adatszivárgás egyszerre több száz vagy akár több ezer felhasználót is érinthet.

Ezért fontos a DxSale-incidens. A támadás túlmutatott egyetlen projekten: a hírek szerint közel 1400, ugyanahhoz a szolgáltatáshoz kapcsolódó likviditásszolgáltatót érintett.

Az eset jól mutatja, hogy a kényelem néha koncentrációs kockázatot is teremthet.

Miért mutatnak az auditok és a zárolások csak részleges képet

Sok DeFi-felhasználó úgy gondolja, hogy az auditált okosszerződések és a likviditási zárolások teljes védelmet nyújtanak. A korábbi esetek azonban ennek az ellenkezőjét mutatják.

Több, auditon átesett DeFi-protokollt később mégis feltörtek. Az ok egyszerű: az auditok javítják a biztonságot, de nem garantálhatják, hogy egy protokoll hibátlan.

A valódi védelemhez általában több rétegre van szükség. A biztonságot folyamatos feladatként kell kezelni, nem pusztán egy kipipálandó pontként.

Mit érdemes ellenőrizniük a DeFi-felhasználóknak a zárolt likviditáson túl

Egy DeFi-projekt értékelésekor a likviditási zárolások csak egy szempontot jelentsenek a sok közül. Csökkenthetnek bizonyos kockázatokat, de nem adnak teljes képet a biztonságról.

A felhasználóknak érdemes megkérdezniük:

- Kinek vannak rendszergazdai jogosultságai?

- Lehet-e a szerződéseket frissíteni?

- Túlesett-e a protokoll több független auditon?

- Van-e a projektnek hibajelentési programja?

- Mióta működik az infrastruktúra komolyabb zavarok nélkül?

- Volt-e a likviditás-záró rendszernek is auditja?

- Nyilvánosan hozzáférhetők-e a biztonsági jelentések?

Ezek a kérdések világosabb képet adnak a felhasználóknak a felmerülő kockázatokról. Abban is segítenek, hogy a felhasználók ne egyetlen bizalmi jelzésre hagyatkozzanak.

Olvastad már? Arthur Hayes tagadja a 2 millió dolláros HYPE-vásárlást

Makrogazdasági és piaci elemző, a Kriptoworld.hu külsős szerzője

Fókuszom az, hogyan csapódnak le a kamatdöntések, az infláció, az energiaárak és a geopolitika a hétköznapi pénzügyi döntésekben – és végül a kriptopiacon. Nem „árjóslásban” utazom, hanem a háttérfolyamatokban: mit üzennek a hozamok, a dollár, a likviditás és a kockázatvállalási kedv. A célom, hogy a gyors hírek mögött látható legyen a logika: mi változott, mi miért fontos, és mire érdemes figyelni.

📅 Megjelenés: 2026. június 10. • 🕓 Utolsó frissítés: 2026. június 9.

Tájékoztatás: A kriptoworld.hu oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások, cikkek nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon befektetési tanácsadóval!

A cikkekben megjelenő esetleges hibákért téves információkból eredendő anyagi károkért a kriptoworld.hu felelősséget nem vállal.