A CoinShares digitáliseszköz-kezelő benyújtotta az S-1 űrlapot egy Solana Staking ETF engedélyezésére. A tőzsdére vitelt a Nasdaq-on tervezi.

A beadvány szerint a CoinShares Solana Staking ETF SOL-t fog tartani. Emellett a készletének „egy részét” stake-elni is fogja.

A BitGo lesz az alap letétkezelője és staking partnere.

A CoinShares nem határozza meg, hogy a befektetés mekkora részét fogják stake-elni.

Ugyanakkor elismeri a feltételezett kockázatot, hogy „nem tud időben eleget tenni a túlzott visszaváltási kérelmeknek, ha azok meghaladják a Trust nem stake-elt SOL-jának mértékét”.

A lehetséges kockázat ellenére a CoinShares Solana Staking ETF is csatlakozik több hasonló beadványhoz az elmúlt hetekben.

A BlackRock, a Fidelity, a Grayscale és a 21Shares is kérte, hogy meglévő Ethereum-ETF-jeikhez hozzáadhassák a stakinget.

Az Invesco Galaxy a múlt héten kérelmet nyújtott be saját Solana staking ETF-jére.

Eközben a Rex-Osprey Solana + Staking ETF múlt hónapban indult, miután automatikus jóváhagyást kapott az 1940-es Befektetési Társaságokról szóló törvény alapján.

Ez az alap 12 millió dollárt vonzott be az első napon. Jelenleg 137 millió dollárnyi kezelt vagyonnal rendelkezik, ami jelentős kezdeti keresletet jelez a Solana-ETF-ek iránt.

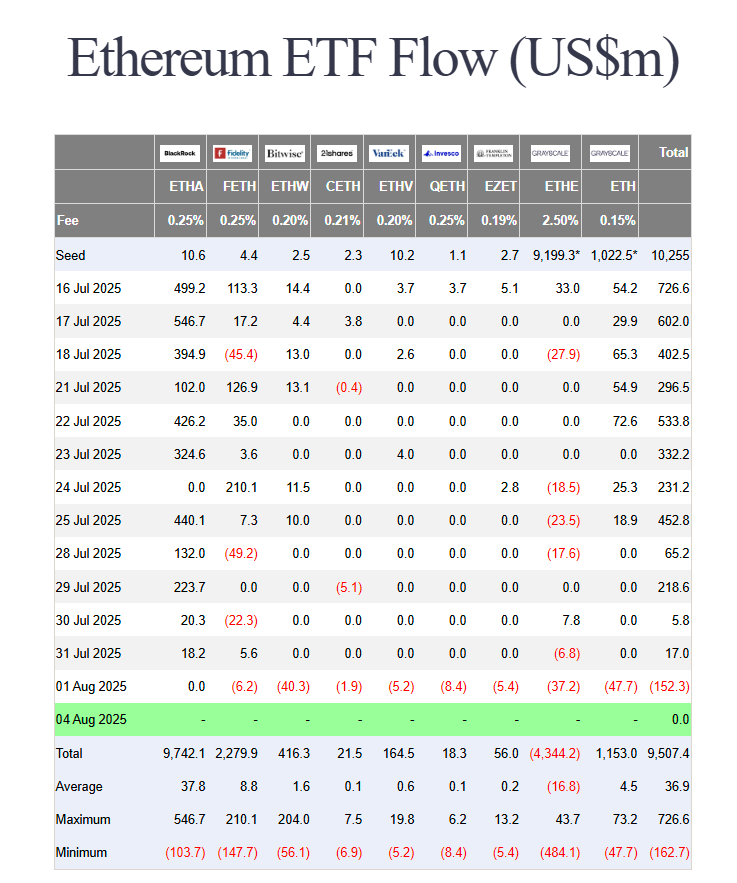

Az ilyen alapok növekedési lehetőségét az Ethereum-ETF-ek sikerei is alátámasztják. Ezek összesített kezelt vagyona már 27,5 milliárd dollár – derül ki a legfrissebb CoinShares Digital Asset Fund Flows jelentésből.

Az elmúlt hónapban rekordösszeg áramlott az ETH-ETF-ekbe. Július 1. és augusztus 1. között 5,24 milliárd dollárral nőttek – derül ki a Farside adataiból.

Ez nagyjából megfelel az azonos időszakban beáramlott 5,5 milliárd dollárnyi bitcoin-ETF-nek.

Ezzel szemben a Solana-alapok csak 137 millió dollárral nőttek, főként a korábban említett Rex-Osprey Solana + Staking ETF miatt.

A Solana-alapú alapok összesen 2,4 milliárd dollárnyi kezelt vagyonnal rendelkeznek. Ez csak 8,7%-a az Ethereum-alapok összértékének, miközben a Solana piaci kapitalizációja körülbelül az ethereuménak a 20%-a.

Bár a Solana (és más altcoin) ETF-ek iránti kereslet várhatóan nőni fog a következő hónapokban, egyes elemzők szerint a staking bevezetése nem hoz majd érdemi változást.

Ez Bryan Armour, a Morningstar ETF és passzív stratégiák igazgatójának véleménye.

Azt mondta, hogy önmagában a staking nem fogja „jelentősen megváltoztatni” az intézményi keresletet.

„A staking hatékonyabbá teheti az ETF-eket, mert olyan hozamot is biztosít, amit a nem stake-elt spot ETF-ek nem érnek el. A teljesítmény fő mozgatórugója azonban továbbra is az adott kriptovaluta lesz” – mondta. „Úgy gondolom, hogy az intézményi kereslet a stake-elt Solana ETF-ek iránt abból fakad, hogy a befektetők diverzifikált kriptoportfóliót szeretnének. Hasonlóan a bitcoin és ethereum ETF-ekhez, arra az esetre, ha az egyik jelentősen jobban vagy rosszabbul teljesítene a többinél.”

Néhány iparági szereplő szerint a staking vonzó lehet az intézményi befektetők számára. Őket eddig elriaszthatta, hogy a staking bonyolultnak tűnt.

„Az intézményi kereslet a staking-ETF-ek iránt gyorsan növekszik, mivel a befektetők hozamot keresnek anélkül, hogy közvetlenül kellene stakelniük” – mondta James Harris, a Tesseract DeFi-platform vezérigazgatója a Decryptnek.

Harris szerint ezek a termékek egyszerűbbé teszik a hozzáférést az olyan protokollokhoz, mint az Ethereum és a Solana. Utóbbi jelenleg 7–8%-os hozamot kínál.

„Ez természetes fejlődés: ha a befektetők választhatnak, hogy csak SOL-t tartanak, vagy SOL-t tartanak és közben protokollalapú hozamot is kapnak, akkor egyértelmű, hogy az utóbbit választják” – tette hozzá.

Másrészt Harris elismeri, hogy a staking „végrehajtási kockázatot” is hordoz. Ez a szokásos letéti és partnerkockázaton felül jelentkezik. Véleménye szerint azonban a jutalom általában megéri a plusz bonyolultságot.

A legnagyobb végrehajtási kockázat az, hogy nehéz visszaváltást biztosítani, ha a befektetési alap SOL-jának nagy része le van kötve. Ezt az Armour is a legfőbb veszélynek tartja.

„A kihelyezett tokenek visszavonása néhány órától akár több napig is tarthat” – magyarázta. „Átlagosan ez két-három napot vesz igénybe. Az ETF-visszaváltások viszont egy napon belül lezárulnak, ezért az ETF nem tudja a teljes portfóliót lekötni, ha időben akarja teljesíteni a visszaváltásokat.”

E kockázat miatt Armour arra számít, hogy a legtöbb staking ETF ügyel arra, hogy elegendő eszközt ne stake-eljenek.

Ugyanakkor elismeri, hogy előfordulhat: a visszaváltások meghaladják az alap likvid részét.

Ez problémát okozhat az ETF-nek és a piaci szereplőknek.

„Ebben a helyzetben arra számítok, hogy az ETF ára a nettó eszközérték alá csökken. Ez arra kényszerítené a befektetőket, hogy veszteséggel adják el a részvényeiket, ha ki akarnak szállni” – mondta.

Olvastad már? Ethereum: emelkedő árfolyam és a Wall Street érdeklődése

Tájékoztatás: A kriptoworld.hu oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások, cikkek nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon befektetési tanácsadóval!

A cikkekben megjelenő esetleges hibákért téves információkból eredendő anyagi károkért a kriptoworld.hu felelősséget nem vállal.

Kriptoworld.hu szerkesztője, a Kriptoworld.hu alapítója

LinkedIn | X (Twitter) | Facebook

A Kriptoworld.hu alapítójaként és szerkesztőjeként írásaiban azt vizsgálom, hogyan alakítják át a gazdasági és technológiai változások az emberek döntéseit, biztonságérzetét és jövőképét. Olyan nézőpontból írok, amely a gyors hírek mögötti következményeket és kérdéseket keresi. Hiszek abban, hogy a kriptovilágról nem csak technikailag, hanem emberi nyelven is lehet hitelesen beszélni. Írásaim célja nem tanácsadás, hanem megértés: segíteni eligazodni egy olyan világban, ahol a pénz, a technológia és a bizalom egyszerre változik.

📅 Megjelenés: 2025. augusztus 5. • 🕓 Utolsó frissítés: 2025. augusztus 4.

✉️ Kapcsolat: [email protected]