Íme három ok, amiért PlanB előrejelzése nem pontos, és amiért nem várhatjuk el, hogy a bitcoin ára minden feleződés után tízszeresére emelkedjen.

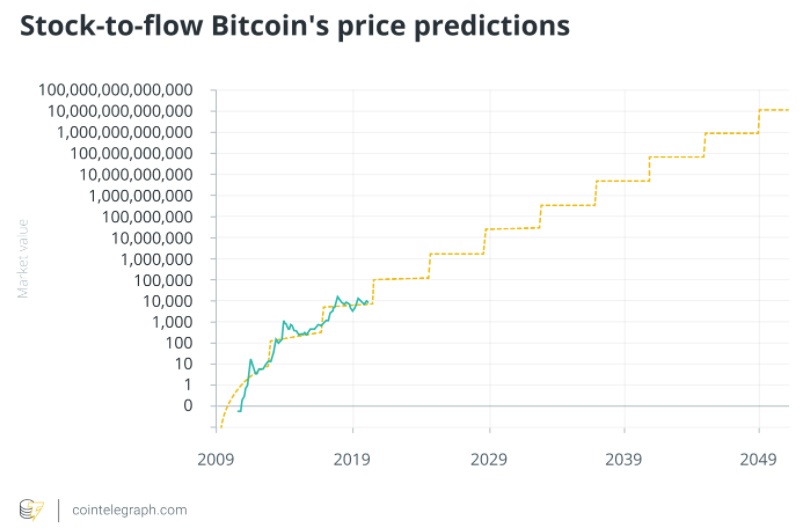

Az elmúlt néhány évben a PlanB által megalkotott Bitcoin stock-to-flow modell nagyon híressé vált. Hogy miről is van szó pontosan, az a planbtc.com oldalon közzétett kvantitatív tanulmányban olvasható. Az előrejelzés azzal számol, hogy a Bitcoin (BTC) elérheti a 100 billió dolláros kapitalizációt.

Nyilvánvaló, hogy a kriptoipart lenyűgözte a modell logikája, és még inkább az az elképzelés, hogy az ár már 2021-ben elérheti és meghaladhatja a 100.000 dollárt.

Kriptovalutát vennél vagy eladnál? Próbáld ki a CoinCharlie-t, Magyarország legújabb kriptováltóját!

Mi az a stock-to-flow?

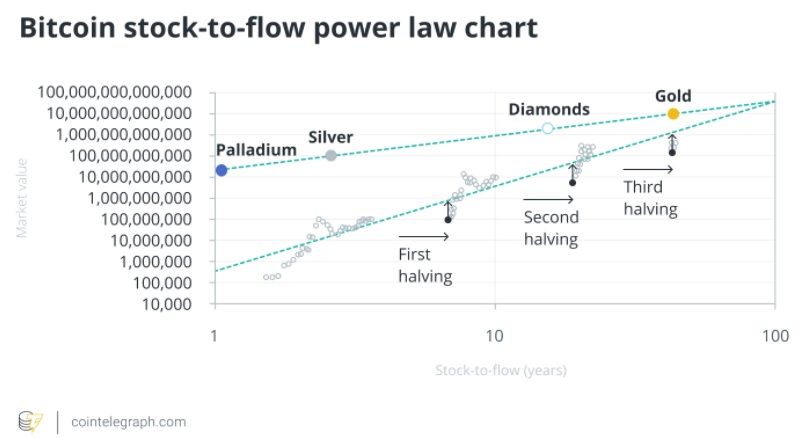

A stock-to-flow modell valójában azt feltételezi, hogy van egy kapcsolat az évente bányászott kriptopénz mennyisége (flow) és a korábban már bányászott mennyiség (stock) között.

Az évente bányászott arany például a forgalomban lévő (központi bankok és magánszemélyek által tartott) arany alig 2%-át teszi ki. A mai kitermelési ütem mellett több mint 50 év kell ahhoz, hogy a forgalomban lévő készletet megduplázzuk, ami az aranyat ténylegesen szűkös árucikké teszi.

Kapcsolódó cikk: Stock-to-flow: már PlanB is „nyugtalan” az előrejelzését illetően

PlanB azt feltételezi, hogy a sokak által digitális aranynak tekintett bitcoin szintén követheti ezt az összefüggést a forgalomban lévő és az évente bányászott mennyiség között. A Twitter-elemző egy olyan Descartes-féle koordinátarendszerben elhelyezett síkot javasol (logaritmikus X és Y tengellyel), ahol a bitcoin árfolyamának időbeli növekedése egy regressziós egyenessel leírható növekedést követ.

A körülbelül négyévente tapasztalható árfolyamugrások a feleződéshez köthetők. Ez egy olyan folyamat, amely során az egyes bányászott blokkokért kapott díjazás felére csökken.

A Bitcoin protokollja úgy került megalkotásra, hogy 210.000 blokkonként megfelezze az annak a bányásznak járó blokkjutalmat, aki az adott blokkot hitelesíti és a blokkláncra fűzi.

Valószínűleg amikor Satoshi Nakamoto erre a jelenségre gondolt, akkor ő is számolt azzal a lehetőséggel, hogy segítségével az árfolyam képes lesz négyévente megduplázódni.

Eközben a PlanB kimutatta, hogy a bitcoin árfolyama a történetének első 10 évében egy exponenciális függvény körül mozgott. Duplázás helyett azonban folyamatos megtízszereződés látható.

Első ok

Az első ok a következő: Valóban feltételezhetjük, hogy a Bitcoin 2039 körül eléri az egymilliárd dolláros értéket?

Egymilliárd dollár bitcoinonként azt jelentené, hogy a kapitalizáció elérné a 20.000 billió dollárt, ami „csak” 130-szorosa a részvénypiacok jelenlegi értékének. Arról nem is beszélve, hogy a következő években az érték e modell szerint a tízszeresére növekedne.

Mindez elképzelhetetlennek hangzik, hát még a következő két érv.

Második ok

A második ok az, hogy a modell nem a keresletet, hanem csak a szűkösséget tartja szem előtt. Fontos tényező, hogy nem számol azzal, hogy már nem csak a bitcoin az egyetlen forgalomban lévő kriptoeszköz.

A dominanciája egyre csökken a sok feltörekvő projekt miatt, amelyek elkerülhetetlenül elvonják a figyelmet (és a befektetéseket) a digitális aranytól.

Valójában éppen a keresletből eredő hatás figyelmen kívül hagyása teszi hiányossá a stock-to-flow modellt; egy szűkös eszköznek is csak akkor van értéke, ha az emberek valóban mutatnak hajlandóságot az iránt, hogy megvegyék.

Erre a tényre egyébként korábban Csabai Csaba, az hazai Inlock kölcsönplatform vezérigazgatója is felhívta már a figyelmet:

Egy ismeretlen művész festménye, még ha gyönyörű is, és még ha egy néhány festményből álló gyűjteményhez tartozik is, semmit sem ér, ha nincs érdeklődés. Vagyis ha senki sem szeretné azt birtokolni.

Ezt tárgyalta Daniele Bernardi, a Cointelegraph újságírója egy néhány hónappal ezelőtti cikkében, amikor a Bitcoin előrejelzésének egy olyan modelljét javasolta, amely a hiány helyett a keresleten alapszik.

E modell szerint ahhoz, hogy a Bitcoin egymilliárdot érjen, körülbelül négybillió aktívan használt tárcára lenne szükség. Ez pedig forgatókönyvként eléggé elképzelhetetlen.

Harmadik ok

A harmadik ok magából a stock-to-fow konstrukciójából ered.

Ha a regressziós egyenest nem a kezdetektől napjainkig húznánk, hanem a feleződés előtti minden egyes időszak végén végeztük volna el, annak dőlésszöge mindig másképp alakult volna.

Tegyük fel, hogy az első feleződés végén számoljuk ki az stock-to-flow-t. Ebben az esetben az előrejelzések szerint már 2016 szeptemberében elértük volna a gyémántok globális kapitalizációját.

A második feleződés végén, 2016 augusztusában azonban a regressziós egyenes azt mutatta, hogy a Bitcoin kapitalizációja 2021-ben éri el az arany kapitalizációját. Eközben még mindig ennek az útnak a tizedénél tartunk.

Tehát a Bitcoin útja a PlanB által javasolt, kettős logaritmikus tengellyel rendelkező Descartes-féle koordinátarendszer síkjában valószínűleg nem tekinthető egyenesnek. Sokkal inkább egy olyan egy görbéről beszélhetünk (amelynek matematikai leírása még tanulmányozásra vár), amely az idő múlásával inkább ellaposodik. Ezzel gyakorlatilag érvényteleníti a PlanB által megalkotott stock-to-flow modell túlságosan optimista előrejelzését.

Olvastad már? Így telt a 2021-es év a Kriptoworldnél

Forrás: cointelegraph.com

Tájékoztatás: A kriptoworld.hu oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások, cikkek nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon befektetési tanácsadóval!

A cikkekben megjelenő esetleges hibákért téves információkból eredendő anyagi károkért a kriptoworld.hu felelősséget nem vállal.